【中信新三板】新三板市场策略随笔系列之十—关于新三板流动性问题根源的一些数据认知发布时间:2017-05-03 09:56:34

投资要点

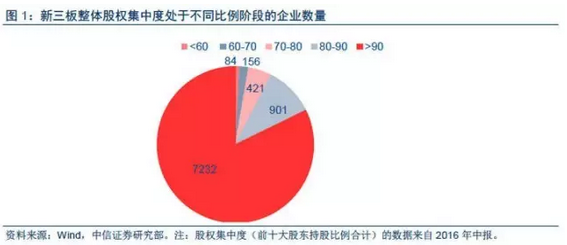

股权高度集中是新三板市场的普遍现象,有碍交易型市场的健康发展。根据2016年中报数据,新三板前十大股东持股比例合计在60%、70%、80%和90%以上的企业占总体的比例分别为99.04%、97.27%、92.48%和82.24%。新三板市场整体股权未能分散的情况可见一斑。我们认为,股权分散化是激发交易需求的重要环节,也是交易型市场有良好流动性的前提。

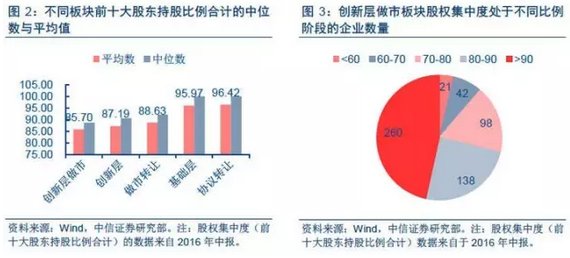

创新层做市的股权分散度水平最优。其前十大股东持股比例合计在60%、70%、80%和90%以上的企业占总体的比例分别为96.24%、88.73%、71.20%和46.51%,相较于整个市场的股权分散程度有显著提升。

在当前的市场结构下,做市商是新三板市场内分散股权和提供流动性的核心力量。考虑到创新做市板块目前的股权分散度水平以及相对优秀的财务表现,我们认为,创新层做市板块有望成为未来流动性改善的突破口。

大量港股创业板转主板后未摆脱流动性困境,而新三板转主板企业年成交金额处于市场下游位置,这与新三板当前存在的问题可谓殊途同归。两个市场的这种现象都是由于转板后股权未能得到充分的分散。我们发现,2015年港股创业板转主板14家企业的ipo发行方式皆采用了配售,并且在转板后5家企业的股权集中度在70%以上,而这5家企业2016年全年成交额分别为29.02、6.18、0.17、8.00和8.40亿元,远远低于港股主板2016年平均成交额56.85亿元。同时,新三板转板成功的4家企业——合纵科技等在2016年的全年成交额分别为272.79、201.92、312.17、228.80亿元,均低于创业板2016年平均成交额401.71亿元。反观这4家企业的ipo方式,也都涉及了配售,并且有3家企业在摘牌后的前十大股东持股比例合计在60%以上。我们认为,流动性改善的源头需先后在发行端和交易端着力。新三板创新层(或以上层次)通过实施小型ipo改善个股的股权分散度是必经之路。而在交易端,调降投资者门槛成为新三板改革需要攻克的另一大难关。

我们选取新三板发展阶段中交投活跃的三个阶段,来解读做市商家数与股东户数这两个因素,对于分散发行端股本和影响流动性指标(换手率)的情况,经分析得到:股东户数在200-400人和做市商家数在10-12家的新三板企业有较高的换手率,流动性状况良好。我们判断,股权集中度的改善来源于两个方面,一是其本质股东户数的多少。受限于新三板作为场内非公开转让市场的定位,大量企业的股东户数在100人以下,这也直接造成了股本的高度集中;二是做市商制度的辅助能力,做市商制度在交易端连接投资者与企业,间接影响发行端股本结构,做市商越多,那么联结的投资者便也愈多,股票也会相对活跃。但是做市商家数过多则会导致股权集中,市场在形成一致预期的背景下同样带来流动性表现的欠缺。

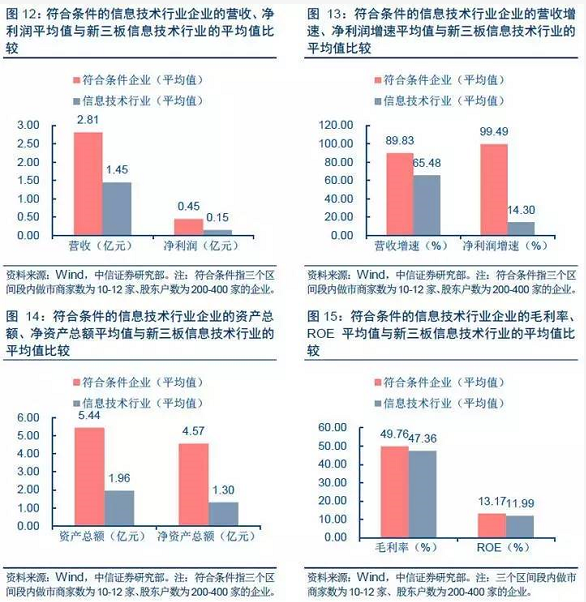

三个区间段中符合做市商家数和股东户数最优区间的创新层企业,财务数据表现领跑全行业。(1)高景气和新兴产业集中。(2)创新层企业的盈利能力领先行业平均水平,多数成长能力优秀。这些企业的营业收入和净利润均值分别为5.34亿元和4800万元。上述企业的营收增速和净利润增速的均值分别为78.66%和106.70%。(3)规模皆处于行业前沿位置。

建议投资者可适当关注具备如下特征和条件的创新层做市板块的挂牌企业:(1)股东户数在200-400人,做市商家数在10-12家,有利于企业的股权分散,增加流动性;(2)处于高景气行业和新三板战略新兴产业,有望享受未来可能的制度红利;(3)2016半年报净利润超过1000万且资产规模过亿;(4)估值合理。其中,满足或部分满足上述选股策略的新三板公司包括但不限于苏北花卉、骑士乳业、联兴科技、大正医疗等。

风险因素:宏观经济下行引发小微企业经营困难,交易制度改革慢于预期等。

股权集中度过高有碍市场交投

股权高度集中是新三板市场的普遍现象,有碍交易型市场的健康发展。根据2016年中报数据,新三板前十大股东持股比例合计在60%、70%、80%和90%以上的企业占总体的比例分别为99.04%、97.27%、92.48%和82.24%。也就是说,新三板绝大部分企业的股权集中度都大于60%,其股权未能分散的情况可见一斑。我们认为,股权分散化是激发交易需求的重要环节,也是交易型市场有良好流动性的前提。

新三板内部不同的层次有着不同的流动性状况,各板块的股权集中程度也有明显的差异。观察创新层和基础层,两者的前十大股东持股比例合计的平均值分别为87.19%和95.97%,中位数分别为90.63%和100%。从转让方式的角度看,企业股权集中度也突显差异。做市转让和协议转让企业的总体前十大股东持股比例的平均值为88.63%和96.42%,中位数为92.09%和100%。在股权分散能力上,做市转让相对于协议转让有一定的优势,这样的优势主要来自于做市商制度的引入。做市商给投资人更多的投资机会来买卖股票,维持了交易型动机,从而达到分散企业股权的效果。综合新三板各板块,创新层做市的股权分散度水平最优。其前十大股东持股比例合计在60%、70%、80%和90%以上的企业占总体的比例分别为96.24%、88.73%、71.20%和46.51%,相较于整个市场的股权分散程度有一个显著的提升。

做市商是新三板市场内分散股权和提供流动性的核心力量。考虑到创新做市板块目前的股权分散度水平以及相对优秀的财务表现,我们认为,创新层做市板块有望成为未来流动性改善的突破口。

在流动性要素方面,港股创业板与新三板殊途同归

大量港股创业板转主板后未摆脱流动性困境,症结在发行端。我们在策略专题—《改革风起,以港为鉴》中提到,香港市场证券发行制度中配售占比超过50%,且基石投资者的存在导致市场流动性在发行端受到损害。我们发现,2015年港股创业板转主板14家企业的ipo发行方式皆采用了配售,并且在转板后多数股权仍然高度集中在前十大股东,5家企业的股权集中度在70%以上,而这5家企业2016年全年成交额分别为29.02、6.18、0.17、8.00和8.40亿元,远远低于港股主板2016年平均成交额56.85亿元。同时,我们也分析了这5家企业的基本面,在营收、净利润、营收增速、净利润增速、资产总额、毛利率和ROE这些指标中,多数指标的情况都优于港股主板的行业平均水平。我们发现,基本面不完全是这些转板企业成交额低和流动性未能改善的主要原因,而是ipo发行的配售方式遏制了股权的分散,其结果显现在成交额的萎靡。治标(交易端的投资者门槛等因素)不治本(发行端的股权分散),对企业的流动性没有突破性的改观,同时,对市场流动性的发展也有负面效应。因此,注册制推进下探索小型IPO时,要聚焦股权分散问题,谨防落入“配售陷阱”。我们认为,流动性改善的源头需先后在发行端和交易端着力。新三板创新层(或以上层次)通过实施小型ipo改善个股的股权分散度是必经之路。而在交易端,调降投资者门槛成为新三板改革需要攻克的另一大难关。

新三板转主板企业年成交金额处于市场下游位置,部分原因或许源于股权未能充分分散。自全国股转系统成立以来,摘牌后成功转入主板且已上市的企业共有7家,其中4家企业2016年前在创业板上市。这4家企业——合纵科技、康斯特、双杰电气、安控科技在2016年的全年成交额分别为272.79、201.92、312.17、228.80亿元,均低于创业板2016年平均成交额401.71亿元。反观这4家企业的ipo方式,都涉及了配售,并且有3家企业在摘牌后的前十大股东持股比例合计在60%以上。我们认为,新三板企业的流动性改善需要以港为借鉴,在发行端上彻底分散股权才是重中之重,交易端和投资者门槛的优化和放宽是锦上添花而非雪中送炭。

从新三板历史数据中可总结部分规律性的特征

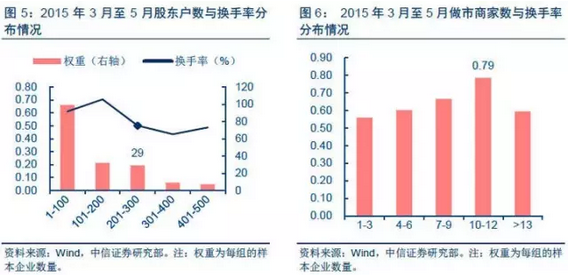

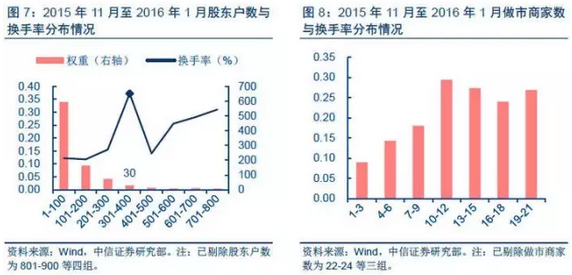

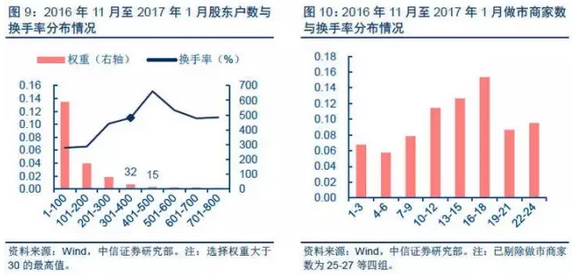

新三板市场发展至今,其成交量与成交额有三个历史巅峰,分别是2015年3月至5月、2015年11月至2016年1月和2016年11月至2017年1月。三个巅峰都源自于事件驱动,第一个区间段是政策红利预期下投机型交易带来的量价齐升;第二区间段是新三板分层制度带来成交额的上升,第三区间段是主板注册制推进驱动的PRE-IPO行情。我们选取新三板发展阶段中交投活跃的三个阶段,来解读做市商家数与股东户数这两个因素,对于分散发行端股本和影响流动性指标(换手率)的情况。

股东户数在200-400人和做市商家数在10-12家的新三板企业有较高的换手率,流动性状况良好。根据做市板块的企业数据,2015年3月至5月的平均区间换手率在股东户数为201-300人达到最佳;2015年11月至2016年1月和2016年11月至2017年1月的平均区间换手率在股东户数为301-400人达到最高。做市商家数方面,三个区间段都在10-12家做市商时,平均区间换手率达到峰值(已剔除偏值和权重过小的值)。我们判断,股权集中度的改善来源于两个方面,一是其本质股东户数的多少。受限于新三板作为场内非公开转让市场的定位,大量企业的股东户数在100人以下,这也直接造成了股本的高度集中,在可能的前提下,企业股东户数达到200-400人可以较好地分散股权;二是做市商制度的辅助能力,做市商制度在交易端连接投资者与企业,间接影响发行端股本结构,做市商越多,那么联结的投资者便也愈多,股票也会相对活跃,就目前来看,做市商家数在10-12家对企业流动性的提高能力最优。

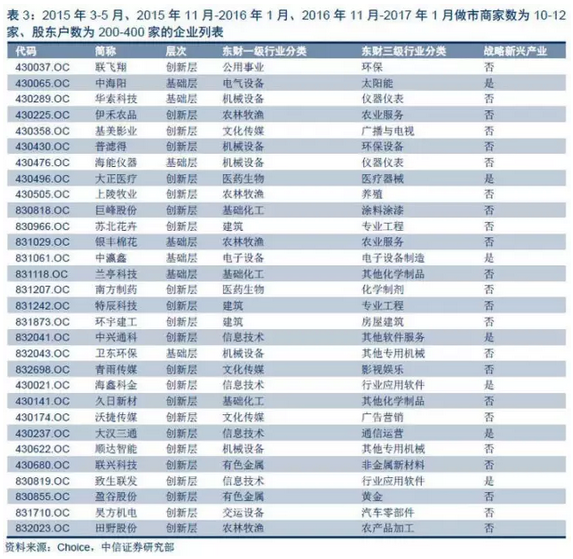

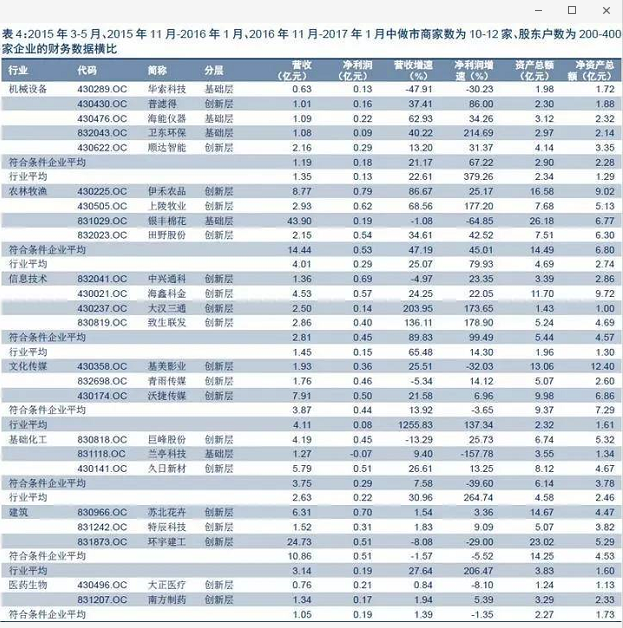

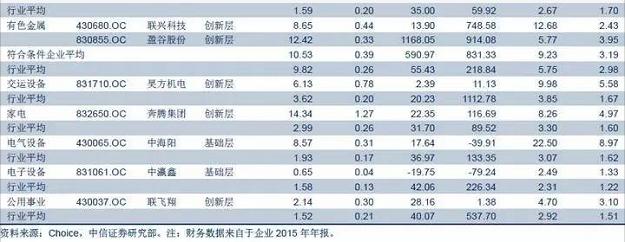

三个区间段中符合做市商家数和股东户数最优区间的创新层企业,财务数据表现领跑全行业。(1)高景气和新兴产业集中。31家企业中7家处于新三板战略新兴产业;机械设备、农林牧渔和信息技术行业位列企业数量集中的前三,分别有5、4、4家;从更细分的行业分类来看,多数企业的所属行业聚集在环保设备、软件服务、新材料等。(2)创新层企业的盈利能力领先行业平均水平,多数成长能力优秀。这些企业的营业收入和净利润(以2015年年报为比较基准)均值分别为5.34亿元和4800万元,远远超过创新层分层标准一和标准二中的相关要求。分行业看,创新层企业的营收和净利润也都普遍高于该财务年度的行业平均水准;上述企业的营收增速和净利润增速的均值分别为78.66%和106.70%;此外,所属信息技术板块的上述企业的财务指标全部都优于新三板该行业的平均水平。(3)资产规模皆处于行业靠前的位置。符合条件的所有企业的资产总额和净资产总额都过亿元且都远高于所处行业的平均水平。

综上所述,考虑到创新层做市板块相对较高的股权分散水平和优秀的财务表现,以及推出精选层直指解决流动性困境的前提,单纯从构建以流动性为导向的交易策略而言,我们建议投资者可适当关注具备如下特征和条件的创新层做市板块的挂牌企业:(1)股东户数在200-400人,做市商家数在10-12家,有利于企业的股权分散,增加流动性;(2)处于高景气行业和新三板战略新兴产业,有望享受未来可能的制度红利;(3)2016半年报净利润超过1000万且资产规模过亿;(4)估值合理。其中,满足或部分满足上述选股策略的新三板公司包括但不限于苏北花卉、骑士乳业、联兴科技、大正医疗等。

声明

原文来自“刘凯/叶倩瑜 CITICS新三板研究”

我们倡导原创,保护原创,绝不侵权。我们十分喜爱作者的文章,如果作者有任何疑问可与我们联系。